香港、中国大陆与全球2016年前三季度IPO巿场回顾

2016年前三个季度,全球资本巿场和中港股巿上落频频

一、2016年前三季度IPO巿场回顾─香港

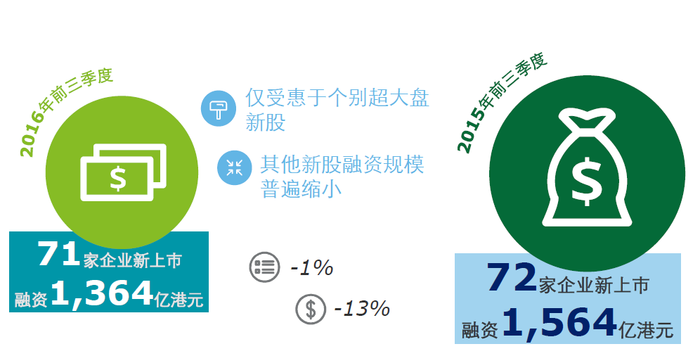

1. 2016年前三季度香港IPO市场稍比去年同期逊色

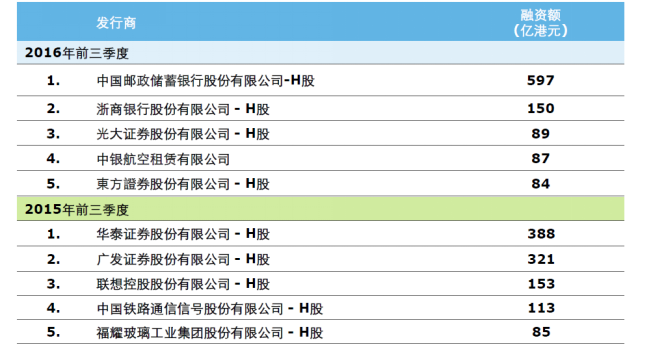

(1) 今年前5大IPO融资金额大约有1,007亿港元,比去年同期的1,060亿港元相比,微微下調5%;前5大全数均为金融服务机构。

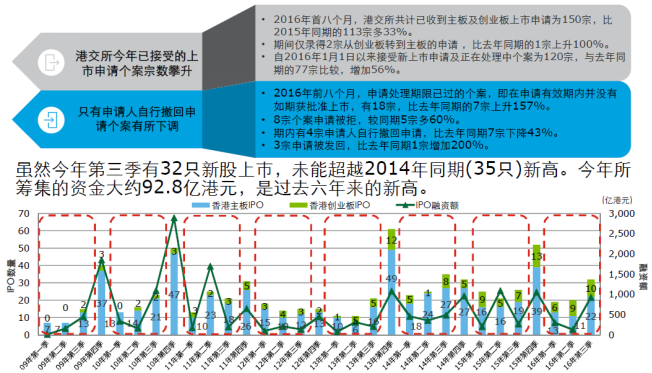

(2) 上巿申请个案递增,只有自行撤回申请有所减少。

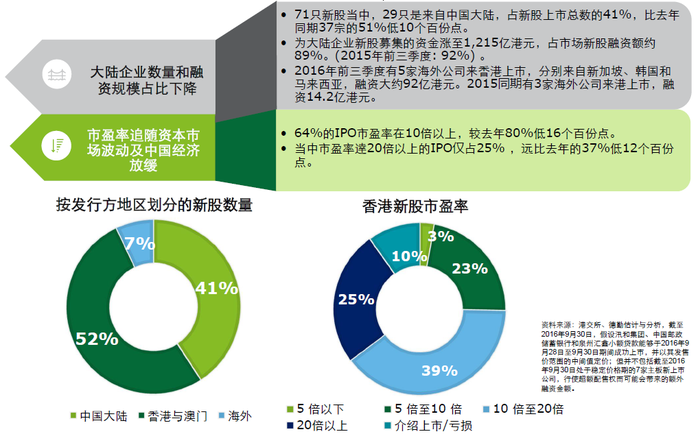

(3) 香港和大陆企业在港上巿数量比重拉近。

(4) 平均首日回报率上升35.9个百分点。

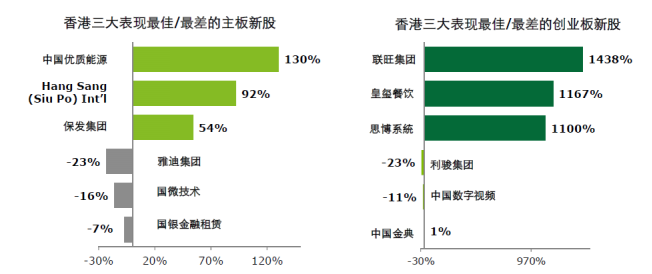

• 在创业板新股平均首日表现大升推高下,整体新股平均首日回报率为+203.7%(主板:+11.3%,创业板:+402.9%),比去年同期(+167.8%)上升35.9个百分点(主板:+5.5%,创业板:+676.5%)。

• 创业板新股仍然稳占上市日表现最佳的前三位置,最高回报率1,438%,而首次第一个交易日最差表现的新股是来自创业板,回报率为-23% 。

2. 2016年前三季度香港IPO融资规模分析

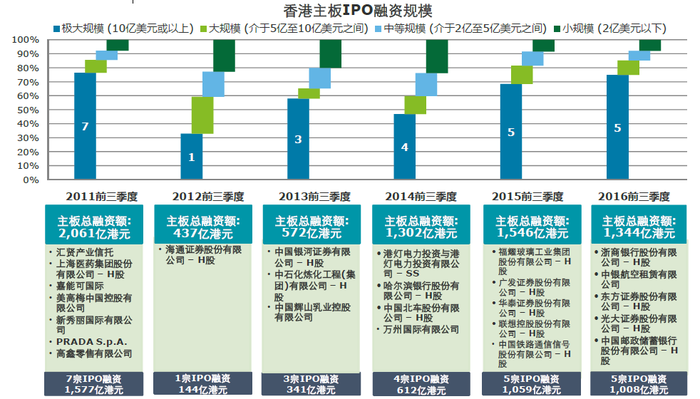

(1) 5宗超大型IPO融资额占前三个季度融资总额约75%,比例较过去数年高。

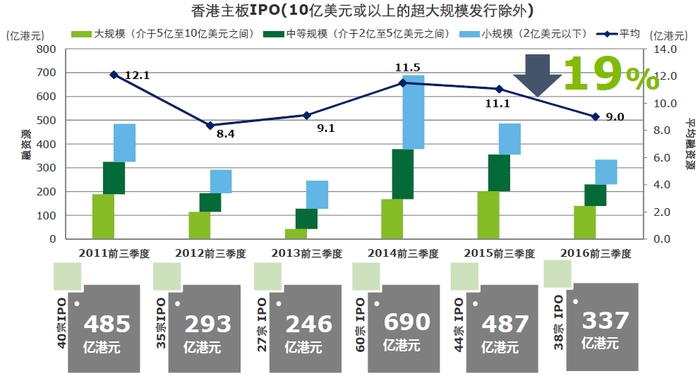

(2) 主板平均融资规模达9.0亿港元,跌幅达19%,而创业板的则为大约7,686万港元,去年同期的8,614万港元规模减少11%。

3. 2016年前三季度香港IPO发售价格分析

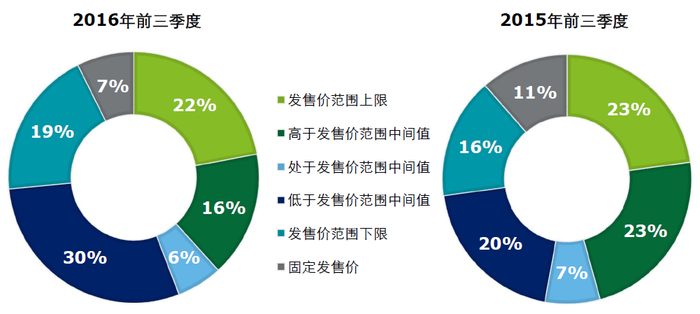

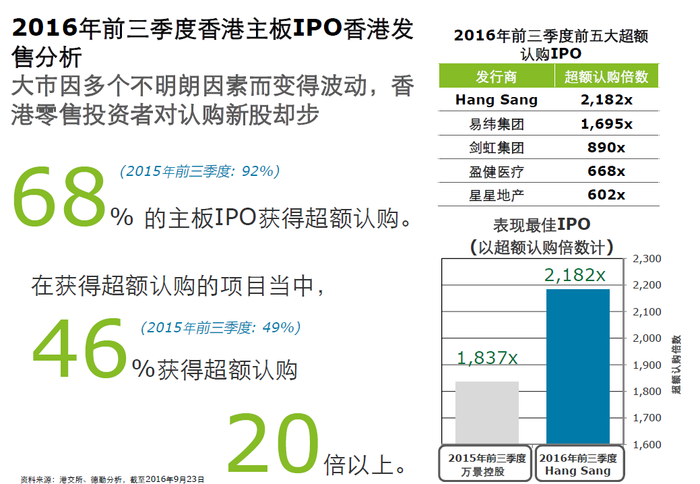

(1) 38%的IPO定价高于发售价范围中间值,较去年同期低8个百份点。

4. 2016年前三季度香港主板IPO香港发售分析

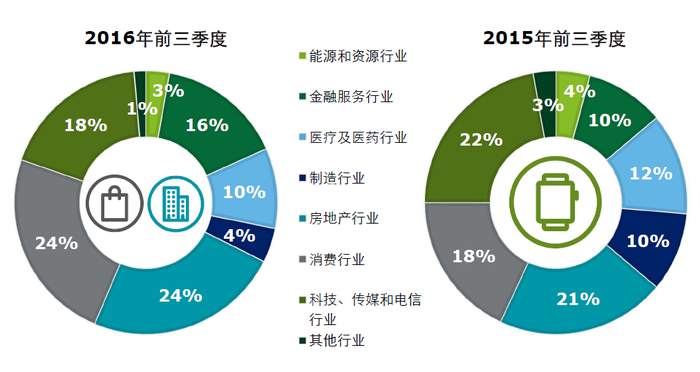

5. 2016年香港前三季度IPO行业划分(按数量计)

(1) 消费與房地产行业领先,科技、传媒和电信行业位居于后。

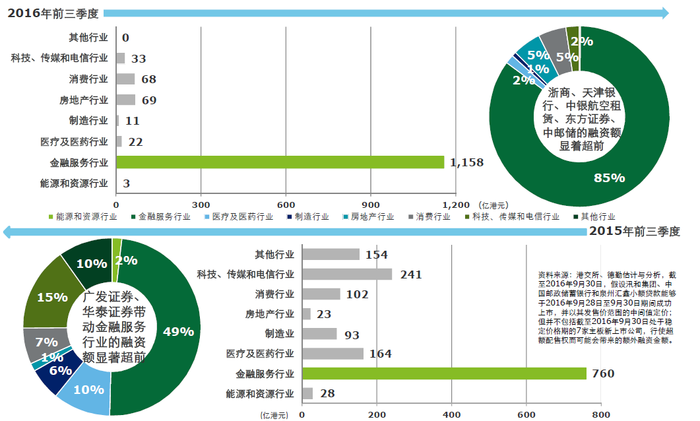

6. 2016年香港前三季度IPO行业划分(按融资额计)

(1)金融行业融资金额稳占市场总融资金额八成多,份额比去年更胜一筹。

二、2016年前三季度IPO巿场回顾─中国大陆

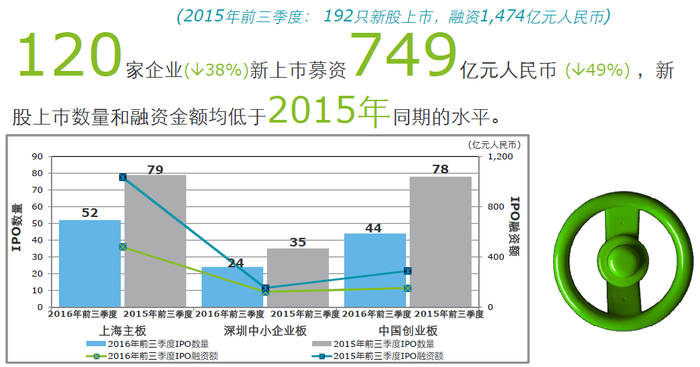

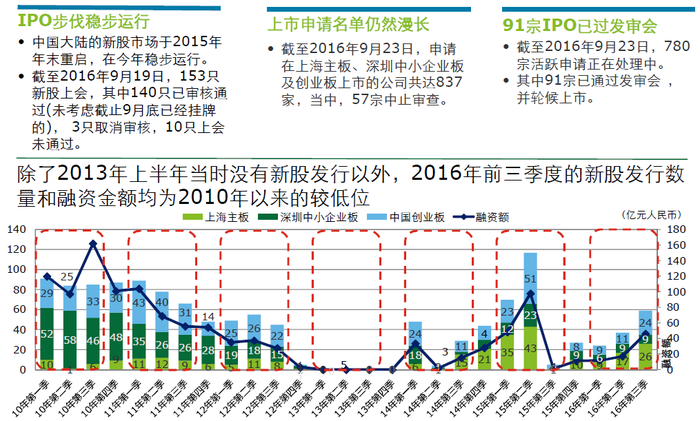

1.2016年前三季度中国大陆新股活动较为缓慢

(1) 2016年中国监管机构稳步启动IPO企业审核和发行审批,对新股发行节奏和价格有所控制,2016年前二季度新股活动较为缓慢,第三季度有所回暖。

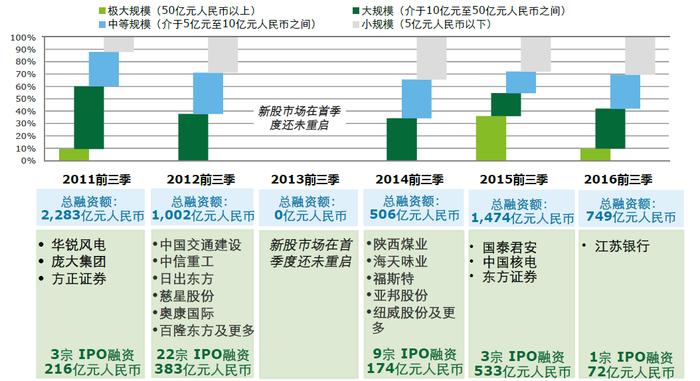

2. 2016年前三季度中国大陆IPO市场概览

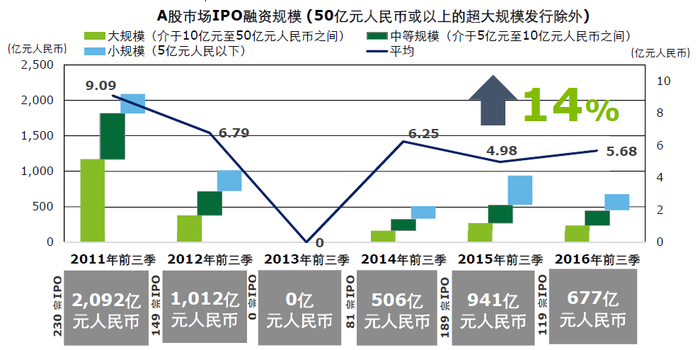

(1) 前5大宗IPO共计融资规模较2015年同期减少63%,为226.6亿元人民币。

(2) IPO步伐仍然受到控制。

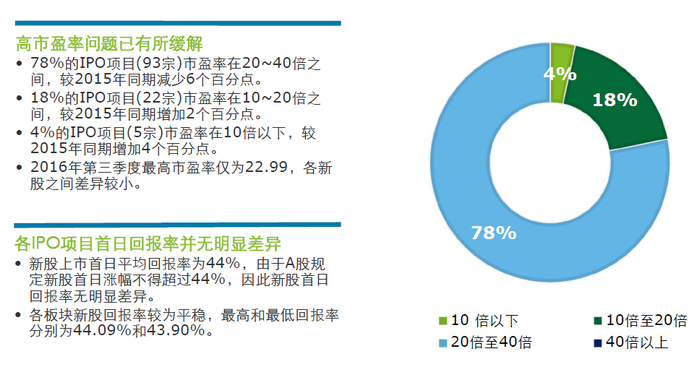

(3) 新股上市首日市盈率及平均回报率

(4) 各类融资规模的融资金额均较去年少,除江苏银行外无其他50亿以上的极大规模新股发行。

A股IPO融资规模

(5) 除了中小企业板外,主板和创主板的平均融资规模均较去年少;

• 主板的平均融资规模为9.2亿元人民币,上年同期为9.4亿元人民币;

• 中小企业板和创业板分别为5.0亿元人民币和3.4亿元人民币,上年同期分别为4.4亿元人民币和3.7亿元人民币。

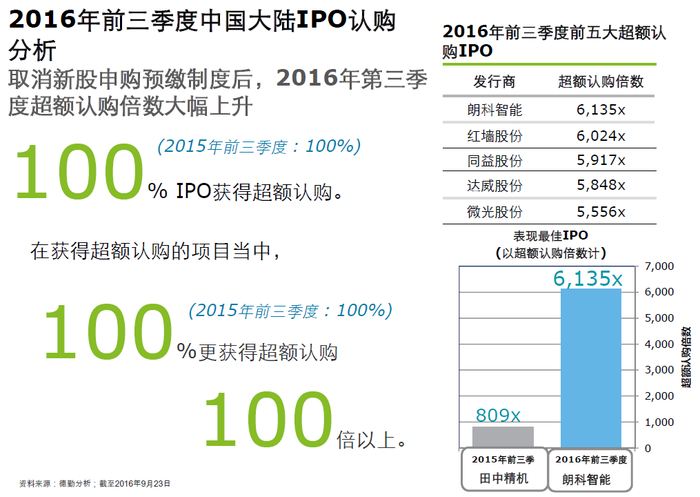

3. 2016年前三季度中国大陆IPO认购分析

4. 2016年前三季度中国大陆IPO行业划分(按数量计)

(1) 制造行业仍然独占鳌头,科技、传媒和电信行业随后,但前者比重减少,后者增加。

5. 2016年中国大陆前三季度IPO行业划分(按融资额计)

(1) 制造行业融资金额所占的份额最高,占市场总融资金额约32%,较2015年同期的25%大幅上升

6. 中国大陆等候上巿审核企业分析

截止9月22日等候上市的正常审核状态企业数量为780家,较2015年底等候上市的726家增加54家,另有57家企业因申请文件不齐备等导致中止审核,将在递交年报后恢复审核,堰塞湖问题还未得到改善。

三、2016年前三季度IPO巿场回顾─全球

香港今年前三季度在全球新股市场一枝独秀

尽管环球股巿因为多国经济前景不明朗因素而变得波动,影响多个主要交易所的新股活动,然而多只大型中资金融新股仍按计划到香港上巿,令到香港交易所得以轻易稳坐全球新股巿场首席之位,LINE令到纽交所重获亚军。上海证券交易所则攀升至第三,但由于缺乏大盘的支持,深圳证券交易所跌出前五大。

(来源:德勤中国)